Увеличаващата се несигурност в световната търговия и забавянето на европейската икономика вече оказват ясен ефект и върху българските износители. През първото полугодие на 2019 г. износът ни към Германия спадна (спрямо същия период на предходната година) за първи път от 2014-та насам. В същото време митническото противопоставяне между САЩ и Китай продължава да спъва икономическата активност в редица отрасли, което води до намаляване на поръчките от важни за българския бизнес контрагенти в чужбина.

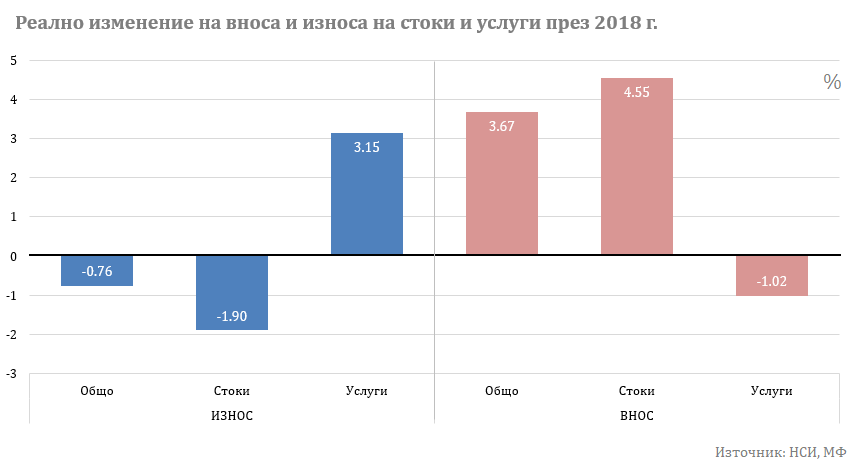

Голяма част от тези неблагоприятни тенденции започнаха още през 2018 г., а скорошното публикуване на окончателните данни за външната търговия от Националния статистически институт (НСИ) дава добър повод за някои равносметки. През 2018 г. българският износ отчете спад от 0,8% за първи път от глобалната икономическа криза насам, като основният двигател беше спадът при износа на стоки (търговията с услуги продължи да нараства с умерен темп). Същевременно по-високото вътрешно търсене поради доброто състояние на пазара на труда и покачващите се доходи даде нов тласък на вноса, който в реално изражение достигна 3,7% увеличение.

Някои от причините за динамиката на износа през 2018 г. са тривиални или свързани с развития, които са отвъд контрола на българските износители. Например: според Министерство на финансите (МФ) през 2017 г. страната ни е изнесла към Русия значително количество неизползвано оборудване за енергиен проект (най-вероятно тръби, предназначени за „Южен поток“). Съответно данните за 2018 г. показват значителен спад на износа на материали от чугун и стомана, тъй като се сравняват с период, чиито условия няма как да се повторят.

Друг пример, който МФ дава, е износът на минерални продукти и в частност – нефтопродуктите. Сред причините за спад на износа на този тип стоки са планови, но забавящи производството ремонти на съществуващи мощности, както и случващото се на важния за страната ни турски пазар. Освен общия ефект от обезценяването на турската лира, което прави българските горива относително скъпи за турския пазар, безспорен фактор е завършването на рафинерията Socar Turkey Aegean Refinery (STAR). От нея се очаква да повиши производствения капацитет на нефтопродукти в страната с една трета, което означава, че износът ни на този тип продукти към Турция тепърва ще намалява.

При разглеждане на данните на НСИ за основните търговски партньори на страната ни през последните години (периода 2012–2018 г.), правят впечатление няколко неща:

- Близо 90% от общото увеличение на българския износ в този период се дължи на повишен износ към държавите от Европейския съюз. Относителният дял на търговията ни с останалите страни членки се повишава от 58,9% на 67,3%.

- Цели 14,6% от българския износ през 2018 г. са насочени към Германия при 10,2% през 2012 г. Предвид повишаващото се значение на немския пазар за някои от най-перспективните сектори на преработващата промишленост у нас, забавянето на немската икономика (и особено сривът в промишленото производство) идва в много неподходящ за страната ни момент.

- Износът ни към Руската федерация се срива с 27,7% (от 1,1 млрд. лв. през 2012 г. до 796 млн. лв. през 2018 г.), което я измества от 8-мо на 16-то място по значимост сред външните ни пазари. Търговският ни дефицит с Русия продължава да се влошава година след година, достигайки 5,3 млрд. лв. – нива, последно виждани през 2015 г. В периода 2012–2014 г. обаче този дефицит е бил близо 10 млрд. лв. Междувременно износът ни за САЩ надхвърля 1 млрд. лв.

- Единствената държава, към която износът ни намалява по-бързо от този към Русия, е Португалия, където спадът е 45,7%. Страната обаче не е сред основните ни търговски партньори. Намаление се наблюдава още в износа към Украйна (23,1%), Канада (25,1%), Израел и Корея.

- Статистиката продължава с трепет да очаква материализирането на неизбежния ужас – канадски ГМО-та да залеят родния пазар. На този етап търговското ни салдо с Канада остава положително, като износът ни за тази държава се удвоява в периода 2014–2018 г. до 155 млн. лв., въпреки че остава с 25% по-нисък от 2012 г. Вносът през 2018 г. възлиза на 128,1 млн. лв. и остава непроменен спрямо 2017 г.

Като цяло перспективата пред българските износители не изглежда особено обнадеждаваща. Когато на мода в международната търговия дойдат оградите вместо пътеките, малките отворени икономики като българската са сред най-силно застрашените.

Тук зависимостта ни от европейските пазари е нож с две остриета. От една страна, промяна в условията на търговия с основните ни партньори няма да има (с изключение на Великобритания), но от друга, позицията на ЕС в международните вериги на добавена стойност предполага, че Съюзът ще бъде силно негативно повлиян от спъването на световната търговия. Забавянето на европейските икономики ще има ефект върху българския износ, за голяма част от който ще е трудно да се преориентира в сегашната търговска ситуация. Допълнително всякакви опити за „затваряне“ на забавящи растежа си европейски икономики, дори под формата на кампании, тип „изберете родното“, крият заплахи за българските производители.

Въпрос на време е някой да надигне вой с призив за освобождаване на „необятния руски пазар“ от веригите на търговските санкции. Данните и на НСИ, и на работодателските асоциации обаче подсказват, че Русия отдавна е бита карта в сферата на международната търговия, поне що се отнася до родните износители.

Страната ни не разполага и с кой знае какви инструменти да се противопостави на подобен глобален процес. Разбира се, всякакви стъпки за подобряване на конкурентоспособността на българската икономика са добре дошли и може би дори закъснели. Растежът в Централна и Източна Европа най-вероятно ще остане умерено добър поне през следващите няколко тримесечия, което все пак дава шанс на правителства в добра фискална позиция (като българското) да проведат някои отдавна отлагани реформи в очакване на евентуална рецесия.

Новите червени трудови книжки не се броят.

Заглавна снимка: chuttersnap

„Тоест“ се издържа от читателски дарения

Ако харесвате нашата работа и искате да продължим, включете се с месечно дарение.

Подкрепете ни